1.新股质地;2.筹码分析;3.做多意图,4.市场行情四个方面展开分析。

1.新股质地

行业NO1

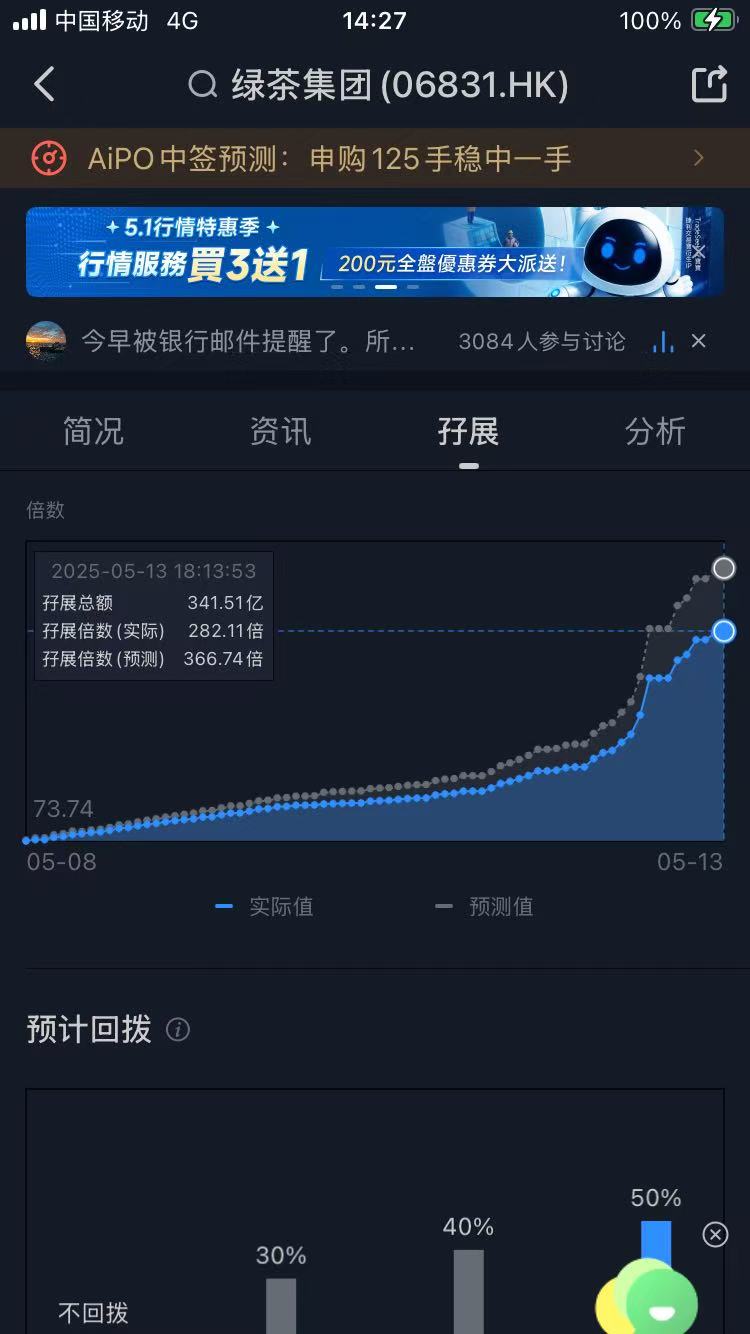

2.筹码分析

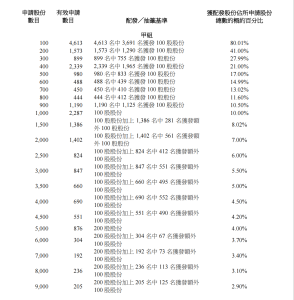

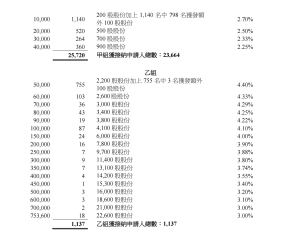

不管公开认购多少,回拨给散户的就是7.5%,绿鞋是15%,完全能包住散户的抛售。目前公开已经超过70倍。

3.做多意图

宁王已经A股上市,这次是港股二次上市,一般来说A/H股,H股都有折价,一般10%-80%之间,当然龙头有例外,比亚迪H股相对A股有溢价,目前宁王港股的上限是263港币(243人民币),当前的A股宁王时262.5人民币,折价8%,就是说目前有8%的涨幅空间,如果参考比亚迪的话,有10%的空间。

4.市场行情

ok

总价:下跌有绿鞋,上涨也有限,但是一手2.6万,涨幅10%,也有2000多的收益。综上,ALL IN